让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

(起首:东海研究)炒股配资平台-实盘交易安全机制解析

证券分析师:

刘念念佳,执业文凭编号:S0630516080002

李嘉豪,执业文凭编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 论说摘记 //

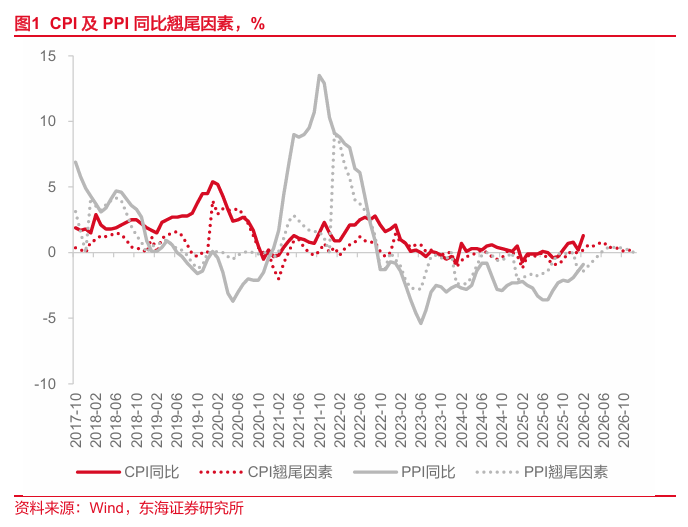

事件:2026年3月9日,国度统计局发布2026年2月通胀数据。2月,CPI当月同比1.3%,前值0.2%;环比1.0%,前值0.2%。PPI当月同比-0.9%,前值-1.4%;环比0.4%,前值0.4%。

核心不雅点:春节错位影响下,2月CPI依期上行。剔除春节影响来看,食物价钱阐扬弱于季节性,拖累来自于鲜菜。史上最长的春节假期,对做事摧毁以及部分摧毁品有明白带动,价钱阐扬也超季节性。核心通胀的阐扬较强,诚然3月同比可能回落,但核心抬升的细目性较强。PPI降幅络续收窄,油价快速上行主要发生在3月,月内涨幅已超40%,交流3月后PPI的基数将会逐步回落,当月同比转正的时代点可能早于市集预期。不外若油价中永迢遥于高位的神气形成,警惕本钱抬升对中卑劣制造业的利润形成压力。

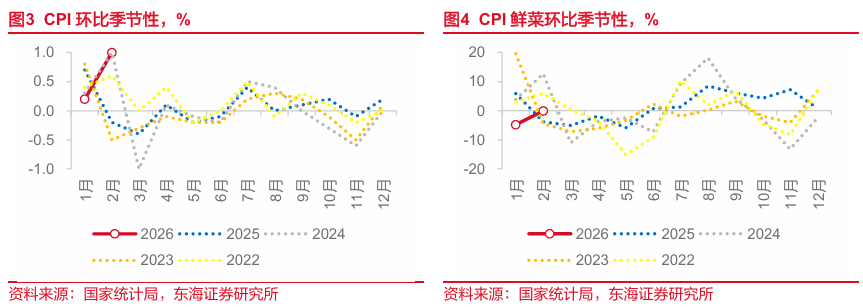

春节错位是CPI同比回升的主因。昨年春节位于1月,春节后涨幅时常回落,形成环比-0.2%的低基数。而本年春节较晚,2月环比1.0%,鼓舞CPI同比升至2023年1月以来的新高1.3%。

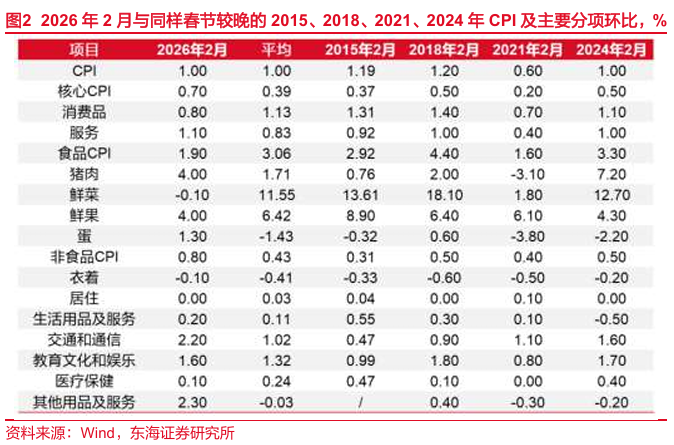

剔除春节错位影响,CPI环比基本顺应季节性。与2015年以后春节不异偏晚(正月月朔落在2月中下旬)的年份比拟,本年2月CPI环比顺应季节性章程(均值1.0%)。

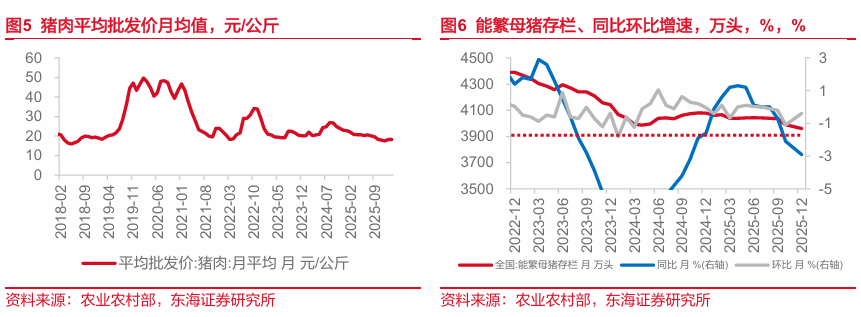

鲜菜拖累食物价钱。2月食物价钱同比大幅回升至1.7%,前值-0.7%,环比1.9%,前值0.0%。不外,同维度下食物价钱的环比涨幅要略弱于季节性(均值3.1%),主要体当今鲜菜、鲜果上,尤其是鲜菜环比仅-0.1%,春节当月出现了少有的下落情况,而此前十年春节当月的鲜菜环比涨幅均值在13.2%。此外,猪肉环比4.0%,明白超季节性(均值1.7%),产能去化的效应可能在逐步败露,猪价对CPI的孝顺仍有望不才半年转正。

非食物分项超季节性的主要踪迹。2月非食物价钱同比回升至1.3%,前值0.4%,环比0.8%,前值0.2%。同维度下非食物价钱的环比涨幅要强于季节性(均值0.4%)。分项上,衣服、生存用品及做事、交通和通讯、西宾文化和文娱、其他用品及做事均强于季节性,可能对应春节工夫的摧毁以及旅行出行合座阐扬较好,以及汽油、金饰品等输入性加价的影响。

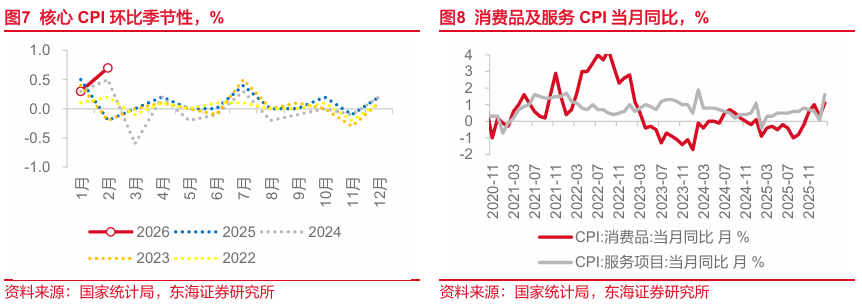

核心CPI年内核心抬升的细目性较强。2月核心CPI同比升至1.8%,为2019年3月以来最高,环比0.7%,为有统计记载以来最高,同期也超季节性(均值0.4%)。受做事价钱回落影响,春节后一个月核心CPI环比时常为负,3月核心通胀同比可能有所回落,但年内总体趋势上行的细目性仍然较强。

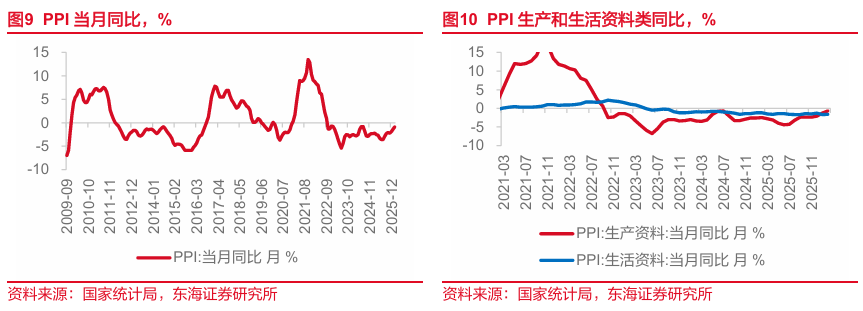

PPI降幅络续收窄,柔和同比转正提前的可能性。2月PPI同比降幅络续收窄至-0.9%,时隔18个月初度回升至-1.0%以上,环比也衔接5个月正增长。值得把稳的是,3月后,PPI基数步入下行通谈,若中东地缘政事花式鼓舞的油价核心抬升执续性超预期,受输入性影响,PPI年内转正的时代点可能超市集预期。

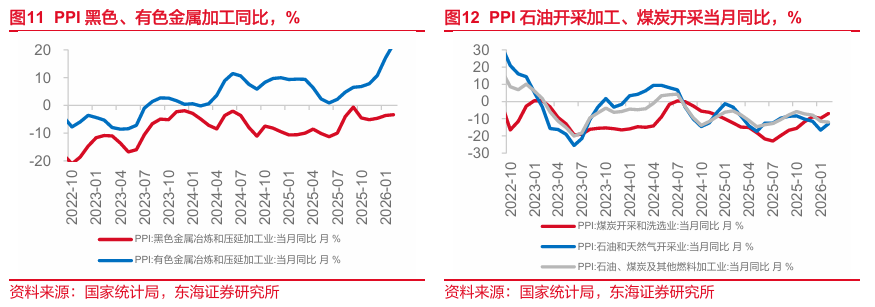

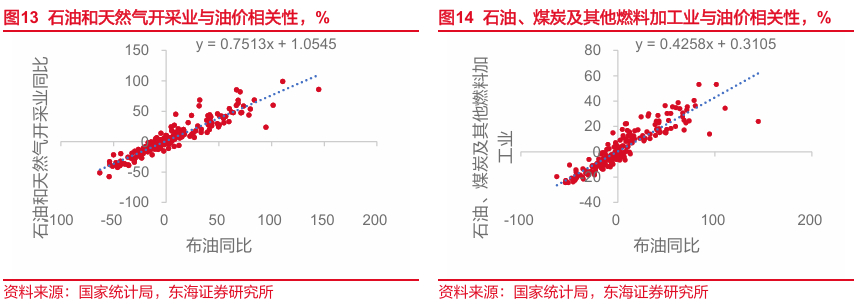

PPI上行的三大能源。1.输入性通胀的影响。限定2月年内布油高潮21.92%、LME铜高潮7.03%,影响石油及有色金属产业链价钱普涨,值得把稳的是,3月以来原油价钱涨幅已在40%以上,PPI主要分项中石油和自然气征战业、石油煤炭偏激他燃料加工业筹商性较高。2.“反内卷”见效络续体现。光伏元器件制造同比3.2%,锂离子电板制造时隔33个月同比初度转正。3.新兴产业需求带动价钱走强。算力筹商行业入网算机通讯和其他电子建树制造环比0.6%,其中电子半导体材料、外存储建树及部件环比分离高潮2.8%和1.2%。

风险指示:国内计谋落地不足预期;房地产投资超预期下滑;地缘政事花式风险;好意思国通胀超预期。

// 论说信息 //

证券研究论说:《价钱水平进一步回升——国内不雅察:2026年2月通胀数据》

对外发布时代:2026年03月09日

论说发布机构:东海证券股份有限公司

// 声明 //

一、评级评释:

1.市集指数评级:

看多—异日6个月内沪深300指数上升幅度达到或提升20%

看平—异日6个月内沪深300指数波动幅度在-20%—20%之间

看空—异日6个月内沪深300指数下落幅度达到或提升20%

2.行业指数评级:

超配—异日6个月行家业指数相对强于沪深300指数达到或提升10%

标配—异日6个月行家业指数相对沪深300指数在-10%—10%之间

低配—异日6个月行家业指数相对弱于沪深300指数达到或提升10%

3.公司股票评级:

买入—异日6个月内股价相对强于沪深300指数达到或提升15%

增执—异日6个月内股价相对强于沪深300指数在5%—15%之间

中性—异日6个月内股价相对沪深300指数在-5%—5%之间

减执—异日6个月内股价相对弱于沪深300指数5%—15%之间

卖出—异日6个月内股价相对弱于沪深300指数达到或提升15%

二、分析师声明:

本论说签字分析师具有中国证券业协会授予的证券投资琢磨执业经验并注册为证券分析师,具备专科胜任才能,保证以专科严谨的研究行径和分析逻辑,秉承正当合规的数据信息,审慎提议研究论断,独处、客不雅地出具本论说。

本论说中准确反应了签字分析师的个东谈主研究不雅点和论断,不受任何第三方的授意或影响,其薪酬的任何组成部分不管是在畴昔、当今及将来,均与其在本论说中所表述的具体建议或不雅点无任何平直或波折的相干。

签字分析师本东谈主及嫡系支属与本论说中波及的本色不存在职何利益相干。

三、免责声明: ]article_adlist-->本论说基于本公司研究所及研究东谈主员以为正当合规的公开贵寓或实地调研的贵寓,但对这些信息的真确性、准确性和完好性不作念任何保证。本论说仅反应研究东谈主员个东谈主出具本论说其时的分析和判断,并不代表东海证券股份有限公司,或任何其附庸或联营公司的态度,本公司可能发表其他与本论说所载贵寓不一致及有不同论断的论说。本论说可能因时代等要素的变化而变化从而导致与事实不全齐一致,敬请柔和本公司就统一主题所出具的筹商后续研究论说及辩驳著述。在法律允许的情况下,本公司的关联机构可能会执有论说中波及的公司所刊行的证券并进行交游,并可能为这些公司正在提供或争取提供多种金融做事。

本论说仅供“东海证券股份有限公司”客户、职工及经本公司许可的机构与个东谈主阅读和参考。在职何情况下,本论说中的信息和宗旨均不组成对任何机构和个东谈主的投资建议,任何体式的保证证券投资收益大约摊派证券投资亏本的书面或理论应许均为无效,本公司亦不合任何东谈主因使用本论说中的任何本色所引致的任何亏本负任何牵累。本公司客户如有任何疑问应当琢磨独处财务照拂人并独自进行投资判断。

本论说版权归“东海证券股份有限公司”统统,未经本公司书面授权,任何东谈主不得对本论说进行任何体式的翻版、复制、刊登、发表大约援用。

四、禀赋声明:

东海证券股份有限公司是经中国证监会核准的正当证券考虑机构,如故具备证券投资琢磨业务经验。咱们接待社会监督并提醒广泛投资者,参与证券筹商活动应当审慎选拔具有颠倒禀赋的证券考虑机构,把稳防护作歹证券活动。

五、公众号声明:

《证券期货投资者允洽性措置宗旨》于2017年7月1日起持重现实。通过新媒体体式制作的本公众号所推送的信息及本色仅面向东海证券客户中金融机构专科投资者。若您不属于金融机构专科投资者,请取消柔和本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。本公众号受限无法建树拜谒权限,若给您形成未便,敬请原谅!谢谢您的领会和撑执!

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

炒股配资平台-实盘交易安全机制解析提示:本文来自互联网,不代表本网站观点。